💡 はじめに

「投資ってなんだか難しそう…」「お金が減ったら怖い」という方も多いのではないでしょうか?

でも実は、**新NISA(ニーサ)**は“初心者が安心して始められる投資制度”なんです。

2024年から制度がリニューアルされ、より使いやすくなった新NISA。

この記事では、その基本から始め方までをやさしく解説します。

🔍 1.新NISAってなに?まずは基本をおさらい

● 旧NISAとの違い

旧NISAでは「つみたてNISA」か「一般NISA」のどちらかしか選べませんでした。

しかし新NISAでは、**2つの枠を“同時に使える”**ようになったのが大きな進化です。

| 制度 | 年間投資枠 | 非課税期間 | 特徴 |

|---|---|---|---|

| 旧つみたてNISA | 40万円 | 20年 | 長期・積立に特化 |

| 旧一般NISA | 120万円 | 5年 | 幅広い商品が対象 |

| 新NISA(2024〜) | 最大360万円(合計1,800万円まで) | 無期限! | つみたても成長投資も自由に使える |

● 「つみたて投資枠」と「成長投資枠」

- つみたて投資枠:

→ 積立専用の枠で、長期・分散投資向け。

→ 対象は金融庁が選んだ投資信託(低コスト・安定重視)。 - 成長投資枠:

→ 株式やETF(上場投資信託)なども購入可能。

→ より積極的に資産を増やしたい人向け。

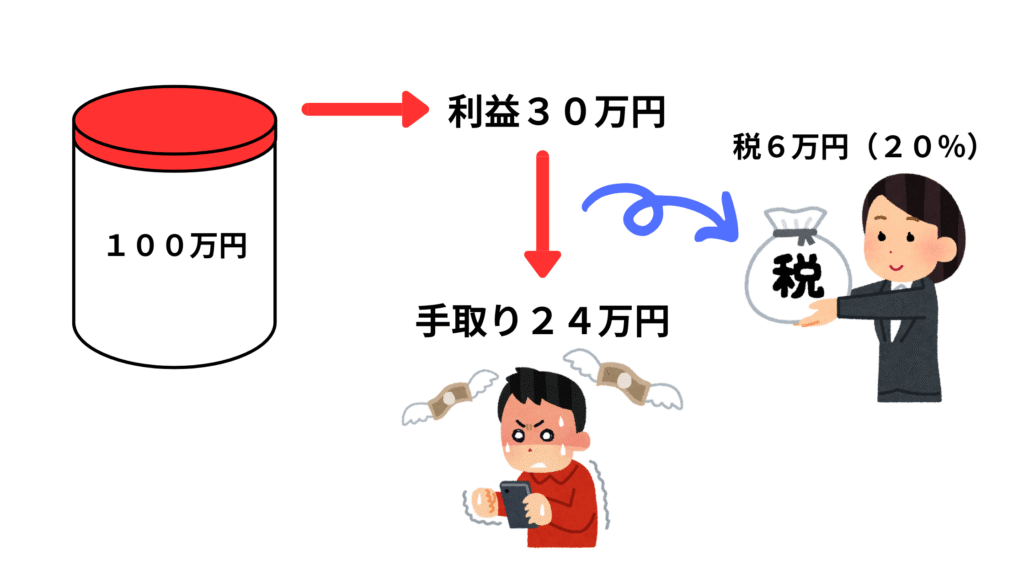

● 「非課税で運用できる」ってどういうこと?

通常、投資で得た利益には約20%の税金がかかります。

たとえば、100万円を投資して30万円の利益が出た場合、

通常ならそのうち約6万円(20%)が税金として引かれてしまいます。

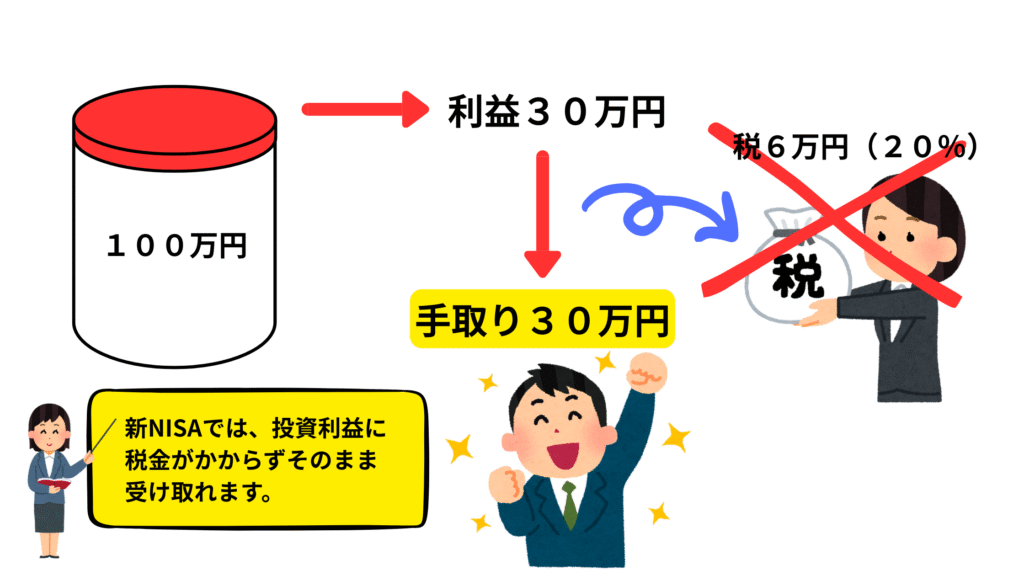

でも新NISAなら──

👉 30万円まるごとあなたの利益!

この“非課税の威力”は長期になるほど大きく、

複利で雪だるま式に資産が増えていくのを実感できるはずです。

🌱 2.なぜ新NISAから始めるのがおすすめ?

● 少額から始められる

月100円からでもスタート可能。

まずは「慣れるための少額投資」から始めるのがポイントです。

仕組みを体感しながら、徐々に金額を増やしていきましょう。

● 長期・分散投資に最適

毎月コツコツ買うことで、価格の上下に左右されにくくなり、

初心者でもリスクを抑えた運用ができます。

● 国が後押しする“投資の入り口”

政府が「貯蓄から投資へ」を掲げて作った制度。

つまり、**“国が推奨する初心者向け制度”**といえます。

🧭 3.新NISAの始め方ステップガイド

STEP①:証券口座を開設する

まずはNISAに対応した証券口座を開きましょう。

おすすめは以下の2つです👇

- 楽天証券(初心者向け・アプリ操作が簡単)

- SBI証券(投資情報が豊富・自由度が高い)

🔸楽天証券でNISAを始めるならこちら👇

STEP②:投資信託を選ぶ

初心者におすすめなのは次の2つのタイプです。

| タイプ | 代表的な銘柄例 | 特徴 |

|---|---|---|

| 全世界株式 | eMAXIS Slim 全世界株式 | 世界中に分散投資できる |

| 米国株式 | eMAXIS Slim 米国株式(S&P500) | 米国の成長を丸ごと取り込める |

どちらも「長期・積立」に最適な安定型商品です。

STEP③:積立金額を設定して自動運用スタート

あとは毎月の積立額を設定するだけ!

楽天カードや銀行口座から自動引き落としで投資できます。

(例)月 10,000円 × 20年 → 元本240万円

→ 年平均 6% で運用すると、約460万円 に成長!✨

⚠️ 4.失敗しないための3つのポイント

- 無理のない金額から始める

→ 続けることが最も大切。まずは月1,000円や3,000円でもOK!

2.短期で売買しない

→ 一時的な暴落や暴騰に反応して売ってしまうのはNG。

長期で見れば回復するケースが多く、「積立を止めない勇気」が大切です。

3.生活防衛資金を確保しておく

→ 生活費3〜6ヶ月分は現金でキープし、

投資は“余裕資金”で行うのが鉄則です。

💬 5.まとめ:新NISAは「はじめての投資」にぴったり!

新NISAは、少額・非課税・長期運用ができる理想的な制度。

最初は誰でも不安ですが、慣れるほど「お金に働いてもらう」感覚がつかめます。

焦らず、コツコツ。

迷っているなら、まずは月100円から始めてみることが第一歩です。

👇楽天証券ならアプリからすぐに始められます

コメント