定期預金が満期になったし、銀行窓口に行って相談してみようかな!担当の人が色々教えてくれるって聞いたし!

いいじゃん!銀行員さんはプロだから、おすすめの商品を紹介してもらえばいいよ!お金も増やせるかも!

そうだよね!投資信託とか保険とか、窓口で勧めてくれたやつ、全部いい商品なんだろうな〜

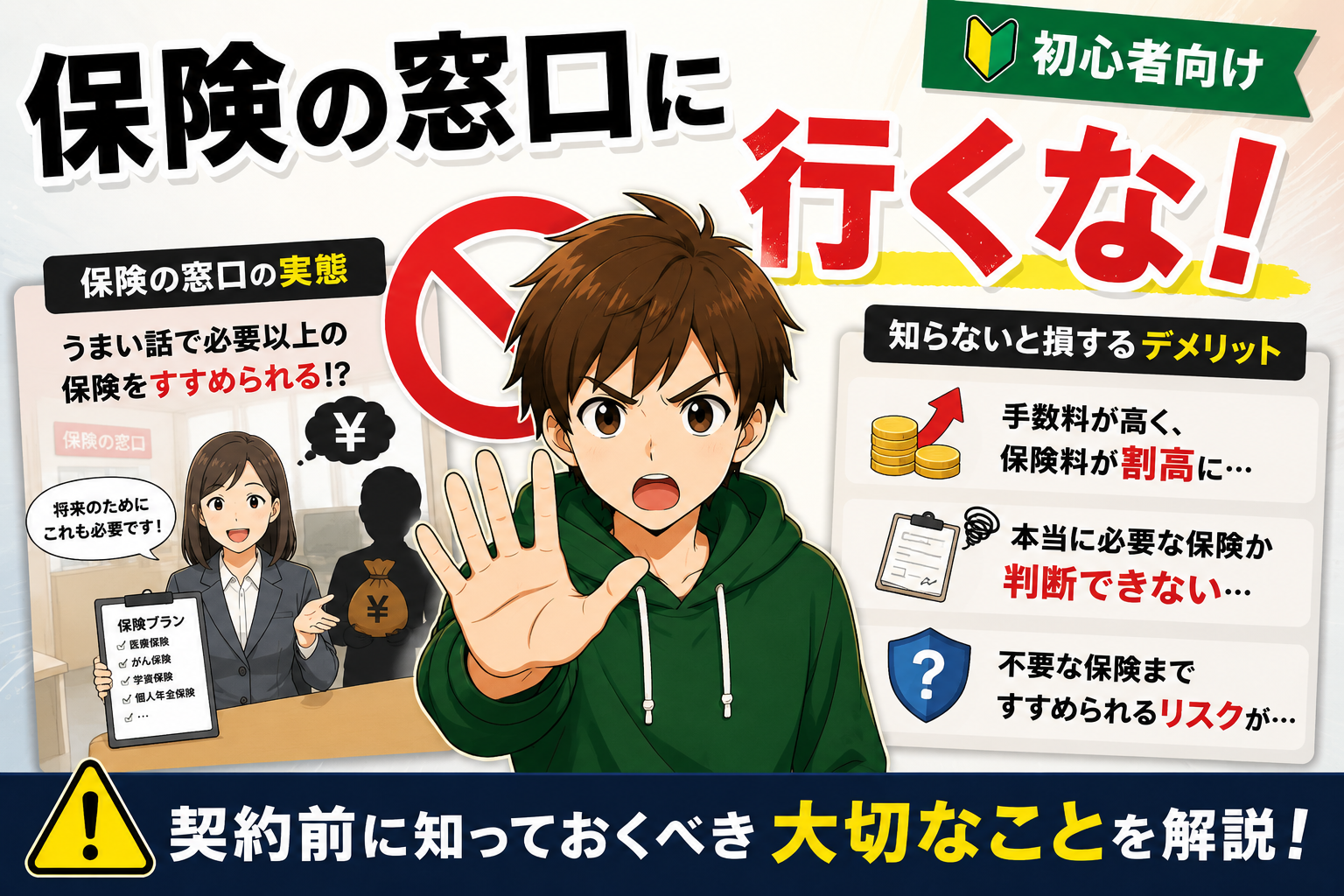

ちょっと待って、まなぶくん。銀行窓口には「親切に見えて実は不利な商品」を売る仕組みが存在するんだ。今日はその実態を正直に話していくね。

🏦 銀行窓口がビジネスである、という現実

銀行の窓口担当者は、あなたの資産を守るためではなく、銀行の利益のために働いています。これは批判ではなく、ビジネスの仕組みとしてそうなっているということです。

窓口には販売ノルマがあり、担当者は毎月「投資信託をいくら売ったか」「保険をいくら契約したか」で評価されます。つまり、あなたにとって最善の提案をしてくれる保証はないのです。

え…親切に説明してくれてたのに、実はノルマのためだったの?

全員がそうとは言えないけど、仕組み上そうなっているのは事実。だから窓口で勧められた商品をそのまま契約するのはとても危険なんだ。

⚠️ 窓口で売られがちな「買ってはいけない商品」

① 手数料の高い投資信託

銀行窓口で販売される投資信託は、購入時手数料が3~5%かかるものが多いです。100万円を投資したら、最初から3~5万円が手数料として引かれます。

一方、ネット証券(楽天証券・SBI証券など)では同じ商品でも購入時手数料が0円(ノーロード)で買えます。つまり窓口で買う理由は何一つないのです。

さらに信託報酬(毎年かかる運用コスト)も銀行窓口で売られる商品は割高なものが多く、長期保有すると差が大きく広がります。

100万円投資して最初から5万円消えるって…それもう投資する前から負けてるじゃん!

② 外貨建て保険・変額保険

銀行窓口では、定期預金の満期などのタイミングに合わせて保険商品を勧めてくることがよくあります。代表的なのが外貨建て保険・変額保険・一時払い終身保険などです。

これらは保険としての機能と投資の機能が混在した複雑な商品で、仕組みが理解しにくく、解約時に元本割れするリスクもあります。銀行にとっては手数料収入になるため積極的に販売されますが、多くの初心者には不向きな商品です。

でも「お得ですよ」って言われたら買いたくなるよね~!

「お得」という言葉は要注意。誰にとってお得なのかを冷静に考える必要があるよ。銀行にとってお得な商品と、あなたにとってお得な商品は必ずしも一致しないんだ。

③ 外貨預金(為替リスクの説明が不十分なことも)

「金利が高い!」と勧められる外貨預金ですが、為替手数料と為替リスクをきちんと理解していないと大きな損失につながります。円高になれば元本が大きく目減りすることもあり、初心者が窓口でさらっと勧められて契約するにはリスクが高すぎる商品です。

金利が高いって聞くと魅力的に見えるけど、円高になったら損するんだ…怖いな

🛡️ 窓口で断れない心理を利用される

銀行窓口の問題はもう一つあります。対面で丁寧に説明されると、断りにくいという心理が働くことです。

「せっかく説明してもらったのに」「断ったら失礼かも」という気持ちから、必要かどうか判断できないまま契約してしまうケースが後を絶ちません。

窓口での営業はこうした心理を熟知したうえで行われています。その場で即決しないことが鉄則です。

窓口で何か勧められたら「持ち帰って検討します」と言うだけでOK。その場で決める必要は一切ないよ。

✅ 銀行窓口に行かないための対策

- メイン口座をネット銀行に移す→ 振込・残高確認はすべてスマホで完結

- 投資はネット証券で行う→ 手数料ゼロ・自分のペースで選べる

- 保険は必要なものだけ・比較サイトで検討する→ 銀行窓口より中立的な提案を受けやすい

- 定期預金の満期通知が来ても窓口に行かない→ ネットバンキングで手続き可能

なるほど!「窓口に行かなくていい環境を作る」のが一番の対策なんだ!

💹 追記:NISAも窓口で始めてはいけない

投資信託と同様に、NISA口座も銀行窓口で開設するのはおすすめしません。銀行でNISAを開設すると、手数料の高い投資信託を勧められたり、販売操作が難しかったりと、ネット証券と比べて不利な場面が多いです。

NISAは楽天証券・SBI証券で始めるのが正解

- 購入時手数料ゼロのインデックスファンドが豊富に揃っている

- スマホやPCからいつでも簡単に買い付け・変更できる

- 楽天証券は楽天ポイント、SBI証券はVポイントなどで投資可能

- サービス・アプリの使いやすさが高く、初心者でも迷わない

銀行でNISA勧められたことあったけど、ネット証券でやる方が全然いいんだね!

既に銀行でNISAを始めてしまった場合は?「移管」で解決!

すでに銀行でNISA口座を開設してしまった場合でも大丈夫。NISA口座は年1回、金融機関間で移管できます。

- NISA口座は年1回、仙6の金融機関に移管することができる

- 手続きは移管先の証券会社のウェブサイトからオンラインで完結するので、窓口に行く必要はない

- 具体的な手順きは移管先となる証券会社の公式サイトで確認してください

NISA口座の移管は自分で手続きできるよ。窓口に行って手続きする必要は一切ない!ネット証券のサイトから申し込むだけでOKだよ。

NISAの始め方については、下の記事で詳しく解説しています。

❓ よくある質問

Q. 窓口の担当者は全員悪意があるの?

そんなことはありません。誠実に仕事をしている担当者もたくさんいます。ただし、ノルマという仕組みがある以上、あなたの利益を最優先にした提案が難しい構造になっているのは事実です。

Q. どうしても窓口に行く必要がある場合は?

相続手続きや公証人が絡む手続きなど、どうしても窓口が必要な場面はあります。その場合は「今日は○○の手続きだけで結構です」と最初に伝えておくと、余計な営業を受けにくくなります。

Q. ネット銀行に不安がある場合は?

楽天銀行・住信SBIネット銀行は金融庁認可の正規の銀行です。預金保険制度(1,000万円まで)も適用されるので、メガバンクと同等の安全性があります。

📌 まとめ

- ✅ 銀行窓口の担当者には販売ノルマがあり、銀行に有利な商品を勧める仕組みがある

- ✅ 窓口で売られる投資信託は手数料が高く、ネット証券で買う理由がない

- ✅ 外貨建て保険・変額保険は初心者には複雑すぎてリスクが高い

- ✅ 対面の断りにくさを利用した営業が行われている

- ✅ ネット銀行に移行すれば窓口に行く機会自体をなくせる

銀行窓口は「親切なサービス」に見えますが、その裏には販売の仕組みがあります。知識を持って賢く距離を置くことが、あなたの資産を守る第一歩です。まずはネット銀行への移行から始めてみましょう。

窓口を避けることは「銀行を信頼しない」ことじゃなくて、「自分の資産を自分で守る」ということだよ。賢い選択をしていこう!

コメント