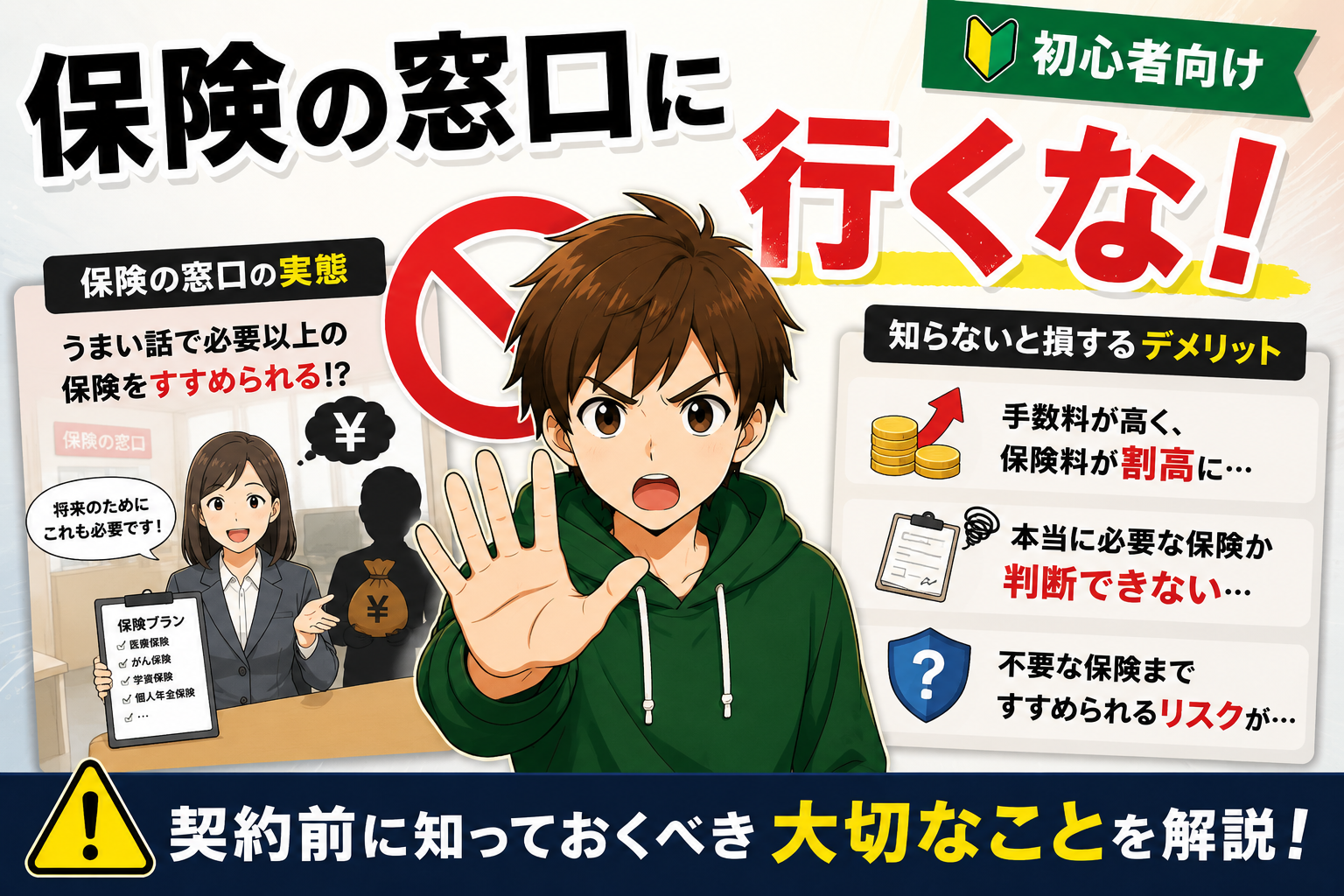

駅前に「保険の無料相談」ってお店があるんだけど、行ってみようかな!無料だしプロに相談できるなんてお得じゃない?

最高じゃん!無料で保険のプロに相談できるんだから、言われた通りに契約すればいいんだよ!

そうだよね!色々な保険を紹介してもらって、全部入っておいた方が安心かも!

まなぶくん、その「無料相談」には注意が必要だよ。完全に中立ではない仕組みがあるんだ。今日はその実態を正直に話していくね。

🏢 「保険の窓口」は中立ではない

「保険の窓口」「まるごと保険相談」などの無料相談サービス、設置場所の多さや利便性の高さから人気です。しかしこれらのサービスは保険代理店ビジネスであり、紹介した保険の手数料によって運営されています。

つまり担当者には「高額な保険を売るほど得をする」仕組みがあることになります。あなたにとって最適な保険を提案してくれる保証はどこにもありません。

無料相談なのにどこからお金が出てるのかって思ってたけど、保険の手数料からなんだ…「無料」の裏側がやっと見えた気がする

⚠️ 窓口で勧められがちな「不要な保険」

① 医療保険

「お子さんが病気になったときのために」と勧められる医療保険ですが、公的医療保険と高額療養費制度があれば、実際の自己負担はそれほど大きくないのが現実です。高額療養費制度は同じ月の医療費が一定額を超えた分を返還してくれる制度で、多くの場合民間医療保険は必要ありません。

高額療養費制度って知らなかった!これがあるなら民間保険いらないケースもあるね…

② がん保険・就業不能保険

「がんになったときのために」と心理的に勧められやすい保険ですが、高額療養費制度である程度カバーされます。また就業不能保険は支払える生命保険があれば、独身の場合は不要なケースがほとんどです。

「万が一のために」と言われると心配になるけど、その「万が一」は公的制度でほぼカバーできることが多いんだ。感情に訴える営業トークに流されないように注意して。

③ 外貨建て保険・変額保険

銀行窓口と同様、保険相談窓口でも定番の勧め商品です。投資機能と保障機能が混在した複雑な商品で、手数料が高く解約時に元本割れのリスクもあります。保険会社や相談窓口へのコミッションが高いため積極的に勧められますが、初心者にはおすすめできません。

保障もありながら資産が増えるかもしれないよ!いいじゃない!

保障と資産形成は分けて考えるべき。保険はシンプルな保険で、投資は手数料の安いインデックスファンドで行うのが基本だよ。

④ 学資保険

「少しずつ積み立てて将来の学資に」と勧められる商品ですが、NISAを使った積立投資の方が返りが良いケースがほとんどです。保険および投資は別々に考える方が合理的です。

将来のためにお金を増やしたいなら、保険より投資の方が実は合理的なんだ!

🛡️ 窓口で断れない心理を利用される

保険の相談サービスでも、銀行窓口と同様に対面で断りにくいという心理が利用されます。さらに保険の担当者はこうしたトークのプロです。

- 「この保険、お子さんの将来のために必要ですよ」→ 感情訴え

- 「今加入しないと保険料が上がりますよ」→ 緊迫感をあおる

- 「これだけの保険料なら大丈夫です」→ 安心感を与える

- 「お客様のプロフィールに最適なプランを用意しました」→ 指名した提案のように見せる

その場で即決しなくて大丈夫。「検討してから連絡します」と伝えるだけで十分だよ。

✅ 保険を見直すなら、こうするべき

- まず公的制度を理解する:健康保険・高額療養費制度・就業不能保険を把握する

- 本当に必要な保険だけ契約する:基本は「死亡リスク」「就業不能リスク」「火災・事故リスク」の3つ

- ネットの保険比較サイトを利用する:自分で比較して必要なものだけ選ぶ

- 無料相談に安易に行かない:商業ベースの無料相談を受けた時点ですでに対等な立場ではなくなる

保険って自分で調べて決めるものなんだね。言われるまま契約するのはやめるよ!

❓ よくある質問

Q. 相談に行くだけならいいんじゃない?

「話だけ」でも対面で小一時間以上説明を聴けば、断りにくくなるのが人の心理です。必要な保険はネットの比較サイトでじっくり調べて、自分で契約するのが一番安全です。

Q. 必要な保険がわからない場合は?

まず公的制度(健康保険・就業不能保険)で何がカバーされるかを確認することから始めましょう。その上で不足する部分だけ民間保険で補うのが合理的です。下の記事で必要な保険の基本を解説しています。

📌 まとめ

- ⛔ 「保険の窓口」には近づかない——高額な保険を売るほど得をする仕組みがある

- ⛔ 医療保険・がん保険は公的制度で大部分カバーされる——勧められても必要とは限らない

- ⛔ 外貨建て保険・変額保険は買ってはいけない——手数料が高く解約時に元本割れのリスクあり

- ⛔ 学資保険に入るな——NISAで積立投資する方が合理的

- ✅ 保険は自分で調べて、必要な3つだけ契約する

結論、保険の窓口には近づかないのが正解です。必要な保険は自分で調べて自分で選ぶ。それだけで、不要な保険に入り続けるリスクを大幅に減らせます。まずは本当に必要な保険3つを理解することから始めましょう。

保険の窓口に行かなくても、必要な保険は自分で選べるよ。まずは公的制度を知ること、それだけで大幅に賢くなれるからね。

コメント