毎月の支払いが一定で楽だし、リボ払いにしようかな!家計の負担も減りそうだし!

いいじゃん!月々の支払いが少なくて済むし、欲しいものも買えるよ!リボって最高!

そうだよね!リボって便利だよな〜。毎月少しずつ払えばいいんだし!

ちょっと待って、まなぶくん。リボ払いには知らないと怖い仕組みが隠れているんだ。今日はその実態を正直に話していくね。

💡 リボ払いとは?仕組みをわかりやすく解説

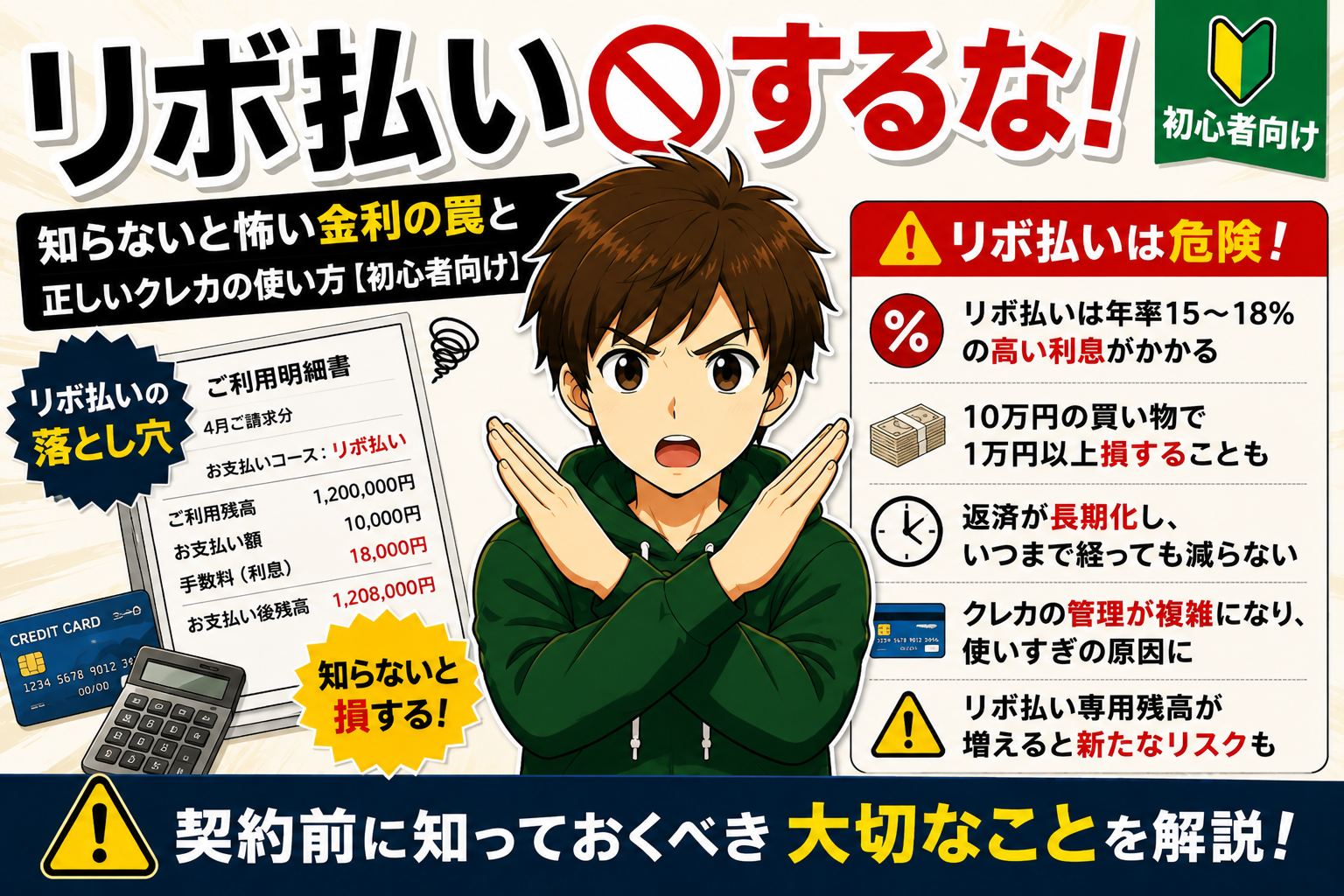

リボ払い(リボルビング払い)とは、毎月の支払額を一定に固定する支払い方法です。たとえば「毎月1万円」と設定しておけば、5万円使っても10万円使っても、翌月の支払いは1万円になります。

一見便利に見えますが、残りの金額には年率15〜18%という高い利息がかかり続けます。

毎月の支払いが一定なのは楽そうだけど、利息がかかってるのか…知らなかった!

一括払いとの違い

| 支払い方法 | 利息 | 支払い期間 |

|---|---|---|

| 一括払い | なし(0円) | 翌月1回で完了 |

| リボ払い | 年率15〜18% | 残高がなくなるまで続く |

⚠️ 実際にどれだけ損するか?シミュレーション

10万円をリボ払い(年率18%・毎月1万円返済)で払い続けた場合を見てみましょう。

| 月数 | 返済額 | うち利息 | 残高 |

|---|---|---|---|

| 1ヶ月目 | 10,000円 | 1,500円 | 91,500円 |

| 6ヶ月目 | 10,000円 | 1,076円 | 61,800円 |

| 12ヶ月目 | 10,000円 | 575円 | 28,100円 |

| 合計 | 約111,000円 | 約11,000円 | 0円 |

10万円の買い物をしたのに、実際には約11,000円も余分に払うことになります。

10万円使って1万円以上も余分に払うの!?それって最初から損してるじゃん…

返済額が少ないともっと怖い

毎月5,000円返済に設定した場合、10万円を完済するまでに約2年・利息は約2万円以上になります。使い続けると残高が減らず、永遠に払い続ける「リボ地獄」に陥る人も少なくありません。

返済額が少ないほど利息が積み重なって、長期間払い続けることになるんだ。「少ない返済額=お得」は大きな勘違いだよ。

💰 カード会社がリボを勧める理由

なぜカード会社はリボ払いをこんなに勧めてくるのでしょうか?答えは単純で、カード会社の収益源だからです。

- リボ払いの利息収入はカード会社の大きな利益

- 「自動リボ」「スマートリボ」など、申込特典でリボ設定を誘導するケースも

- ポイント還元率アップなどの特典でリボを魅力的に見せる

でもポイントがたくさんもらえるなら、リボ設定にした方がお得じゃない?

ポイントで得する額より、利息で損する額の方が圧倒的に多いんだよ。カード会社の思う壺にはまらないで!

✅ リボ払いになっている人がすぐやること

1. 残高を確認する

カード会社のアプリやサイトでリボ残高を確認しましょう。思っているより多い金額になっているかもしれません。

2. 繰り上げ返済をする

多くのカード会社では「繰り上げ返済」ができます。手元に資金があれば、すぐに一括で返済するのが最善です。利息の発生を止められます。

3. リボ設定を解除する

カードの支払い設定を「一括払い」に変更しましょう。アプリや電話で変更できます。気づかずリボ設定になっているケースもあるので、必ず確認を。

まず自分のカードがリボ設定になってないか確認しなきゃ!すぐアプリ見てみる!

💳 正しいクレカの使い方

- 支払いは必ず一括払いにする

- 使った金額はマネーフォワードなどで管理する

- 翌月払える分だけ使う

- リボ・分割払いは緊急時以外は使わない

クレカは「今月使ったお金を翌月まとめて払う道具」です。ローンではありません。この感覚を忘れなければ、リボ地獄には陥りません。

クレカは使い方次第でとてもお得なツールになるよ。一括払いを守って、ポイントをうまく活用しよう!

❓ よくある質問

Q. リボ払いと分割払いの違いは?

分割払いは購入時に「3回払い」「6回払い」と回数を決めて返済します。リボ払いは毎月の返済額を固定する方式で、残高がなくなるまで続きます。どちらも利息がかかりますが、リボ払いの方が長期化しやすく利息総額が増えやすいです。

Q. すでにリボ残高がある場合、どうすればいい?

まずカード会社のアプリやウェブサイトでリボ残高を確認してください。手元に資金があれば繰り上げ返済で一括完済するのが最善です。難しい場合は毎月の返済額を増やして早期完済を目指しましょう。

Q. リボ払いを使っても大丈夫なケースはある?

ありません。「今月は払えないけどリボなら大丈夫」という考え方は危険です。払えないなら買わない、それがお金と上手に付き合う基本ルールです。どうしても必要な高額出費は、事前に貯金や予算を確保しておくことで対応しましょう。

📌 まとめ

- ⛔ リボ払いは年率15〜18%の高い利息がかかる

- ⛔ 10万円の買い物で1万円以上損することも

- ⛔ カード会社が勧めるのは利益になるから

- ✅ 今すぐ残高確認・繰り上げ返済・設定解除を

- ✅ クレカは一括払いで使うのが鉄則

リボ払いは「便利な支払い方法」ではなく、「高金利の借金」です。気づいた今日から、一括払いに切り替えましょう。

リボ払いをやめるだけで、毎月の無駄な利息がゼロになるよ。まず今日、カードの設定を確認することから始めよう!

クレカを一括払いで賢く使うなら、還元率の高いカード選びも大切です。初心者におすすめの楽天カードについて正直に解説しています。

コメント