家計簿つけてるんだけど、保険料って何費に入れればいいの?固定費?変動費?年払いはどうするんだろ…

保険の分類は迷いやすいけど、基本ルールさえ覚えれば簡単!今日はわかりやすく解説するね。

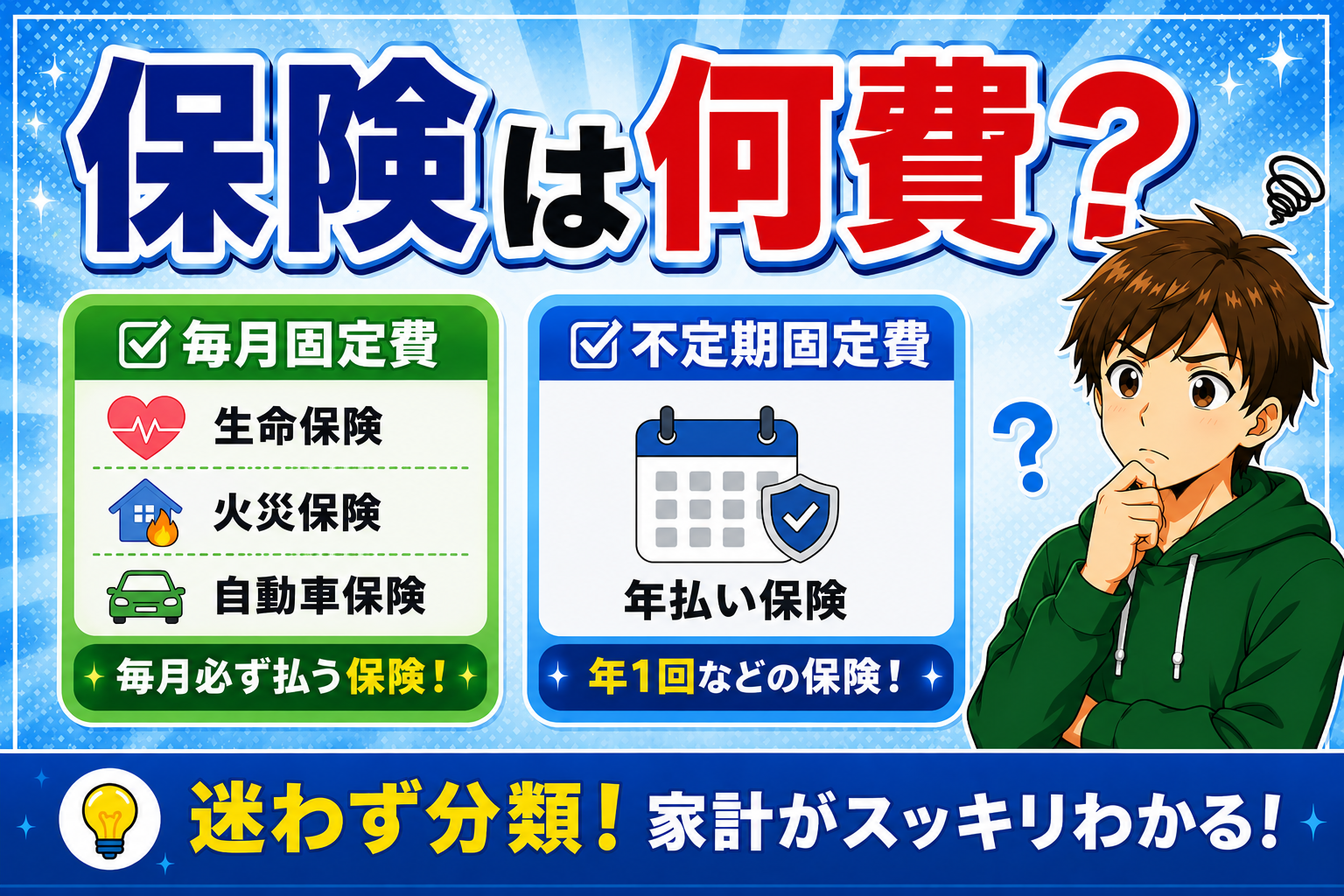

💡 保険は基本「毎月固定費」でOK

結論からいうと、保険料は基本「毎月固定費」に分類してOKです。

保険料は毎月ほぼ同じ金額が出ていく支出なので、固定費として管理するのが基本ルールです。

| 保険の種類 | 分類 |

|---|---|

| 生命保険(月払い) | 毎月固定費 |

| 医療保険(月払い) | 毎月固定費 |

| 火災保険(月払い) | 毎月固定費 |

| 自動車保険(月払い) | 毎月固定費 |

なるほど!保険料は毎月同じ金額だから固定費でOKなのか。シンプルでわかりやすい!

📋 なぜ保険を固定費にするといいの?

保険料を固定費として管理するメリットは大きく3つあります。

- 支出の見える化がしやすい:毎月いくら保険料がかかっているか把握しやすくなる

- ムダな保険の発見がしやすい:「こんなに払ってたの?」と気づくきっかけになる

- 節約のきっかけになる:保険の見直しは固定費削減の大きなチャンス

保険は「なんとなく入ったまま」になりがち。固定費として見える化することで、不要な保険に気づきやすくなるよ!

⚠️ 年払い保険の扱い方

保険の中でも、年払いにしている場合は分類が変わります。

年払いの保険は「不定期固定費」として分類するのがおすすめです。金額は毎年同じですが、毎月ではなく年1回の支払いになるためです。

| 支払い方法 | 分類 | 理由 |

|---|---|---|

| 月払い | 毎月固定費 | 毎月同額が出ていく |

| 年払い | 不定期固定費 | 年1回・金額は固定 |

年払いは「不定期固定費」か!月払いと年払いで分類が変わるんだね。ちゃんと分けて管理しないと家計が狂いそう。

📊 保険料の分類まとめ表

| 項目 | 分類 | 理由 |

|---|---|---|

| 生命保険・医療保険(月払い) | 毎月固定費 | 毎月同額 |

| 火災保険・自動車保険(月払い) | 毎月固定費 | 毎月同額 |

| 各種保険(年払い) | 不定期固定費 | 年1回・金額固定 |

迷ったときは「毎月同じ金額?」→Yes→固定費、「年払い?」→Yes→不定期固定費、と考えるとわかりやすいよ!

❓ よくある質問

Q. 掛け捨て保険と積立保険で分類は変わる?

分類は変わりません。どちらも月払いなら「毎月固定費」、年払いなら「不定期固定費」でOKです。ただし積立保険は将来戻ってくるお金があるため、貯蓄的な側面もあります。家計管理上は保険料として固定費に計上するのが一般的です。

Q. 保険料が高すぎると感じたらどうする?

まず固定費として見える化してから、不要な保険がないか見直しましょう。特に社会人になってから親に勧められて入った保険や、転職・結婚・出産などライフイベント後に見直しをしていない保険は要チェックです。保険の見直しは固定費削減の大きなチャンスです。

Q. 保険料はマネーフォワードで自動分類される?

はい、マネーフォワードMEでは保険料の引き落としを自動で「保険」カテゴリに分類してくれます。ただし正しく分類されない場合は手動で修正が必要です。カスタムカテゴリを設定することで、固定費の中の「保険」として管理しやすくなります。

📌 まとめ

- ✅ 保険料は基本「毎月固定費」でOK

- ✅ 年払いの保険は「不定期固定費」

- ✅ 固定費として見える化することでムダな保険に気づける

- ✅ 保険の見直しは固定費削減の大きなチャンス

保険料の分類がわかれば、家計簿管理がグッとラクになります。まずは今月の保険料をすべて書き出して、本当に必要な保険だけ残っているか確認してみましょう。

保険は固定費の中でも見直しが特に効果的な項目。毎月数千円の節約につながることも!まずは今の保険料を全部把握することから始めよう。

保険の見直しをするなら、自動車保険・火災保険の比較記事もチェックしてみてください。

👉 🚗【初心者向け】自動車保険の一括見積もりサイトを徹底比較!

👉 【初心者向け】火災保険の基本と選び方|家や家財を守るために知っておきたいこと

👉 必要な生命保険って?おすすめの選び方と注意点をわかりやすく解説!

固定費全体を見直したいなら、家計の分類をわかりやすく解説した記事もチェックしてみてください。

コメント